每日金融市場分析

摸清最新市場走向

掌握各類投資策略

財睛視角 | 翻修超支成新幌子! 鮑爾離職,美元要完...

美國最高法院已明確,總統不能立即解僱聯準會主席。 但白宮對聯準會的財務調查,使得鮑爾可能面臨更加直接的法律威脅。

聯準會總部大樓施工現場 來源:網路

濫用預算? 聯準會:我沒有!

白宮預算主任沃特(Russ Vought)近日對聯準會耗資25億美元的翻修計劃進行了徹查。 包括鮑爾在關於翻修的證詞中「誤導國會」的指控在內,被市場廣泛視為讓川普最終罷免聯準會主席的一種造勢。

白宮經濟顧問哈塞特周日(7月13日)表示,總統可能會考慮就「超支」問題解僱鮑爾。

川普隨後「火上澆油」:「鮑爾對我們的國家非常糟糕。 我們應該擁有地球上最低的利率,但我們沒有。

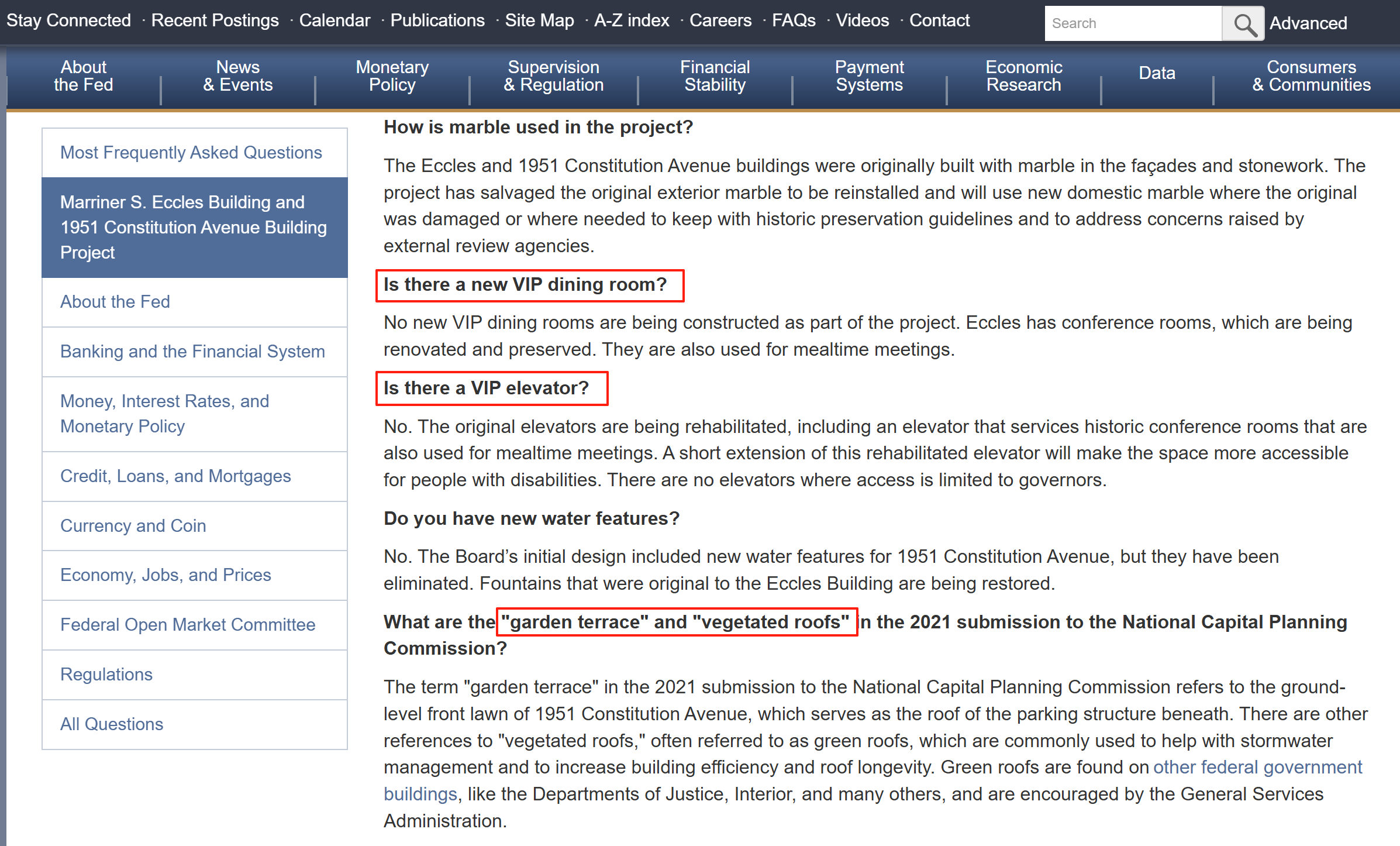

而聯準會上週五(7月11日)也更新了其官網上Q&A的頁面內容,細節似乎反駁了政府的說法:

沒有VIP餐廳! 沒有VIP電梯! 沒有新水景!

來源:聯準會官網

聯準會解釋說,修繕成本增加的因素主要包括:與審查機構協商后對原始建築設計的修改; 材料、設備和人工實際成本與原始估算的差異; 以及「不可預見的情況」 如發現的石棉超出預期等。

前所未有的聲譽毀滅

成本超支在普通家庭裝修中也很常見,而聯準會駐地還廣泛涉及歷史街區的舊建築。 事件進展可能反而證明川普很難找到解僱鮑爾的“正當理由”。

但如果以「裝修成本」作為幌子,川普最終通過不斷地“累積不適”迫使鮑爾辭職,那麼對於市場和聯準會來說,都不是可以平穩過渡的健康方式。

美國外交關係委員會高級研究員Rebecca Patterson說:“(聯準會主席因外力離職)這是前所未有的,它將讓投資者越發懷疑世界上最重要的機構之一的獨立性。 ”

德意志銀行發出警告,稱川普迫使鮑爾離職是一個重大且被市場低估的風險!

該行預計,一旦事發,在之後的24小時內,美元指數就有可能下跌至少3%-4%,固定收益市場面臨30-40個基點的下跌空間。 美元和美債之後也將面臨持續的風險溢價。

而且美國目前處於“非常脆弱的外部融資地位”,這增加了出現“遠超預期範圍的更大、更具破壞性價格波動”的風險。

川普會「如願以償」嗎?

雖然川普繼續表示他不會解僱鮑爾,但也聲稱,如果關於他「向議員撒謊」的指控屬實,這位聯準會主席應該辭職。

不過即便懂王任命一位政策立場與其更加一致的新聯準會主席,也無法保證基準利率就會一路下降。

另一方面,鮑爾的聯準會理事會主席任期將於明年5月到期,而他的董事會任期要到2028年1月才會截止。

這意味著,鮑爾還可以繼續擔任聯邦公開市場委員會(也就是FOMC)主席,該委員會可自行決定領導層,並設定基準利率。

如果鮑爾選擇留任,就有可能繼續制約川普對貨幣政策施加更大影響力的想法。

鑒於利率是由12名FOMC委員的多數票確定,鮑爾「留下」將剝奪川普委任另一個空缺的地區主席的機會。 而且鮑爾對委員會的影響力可能比主席繼任者更大。 只是歷史上看,絕大部分主席都會在卸任后終止聯準會的所有職務。

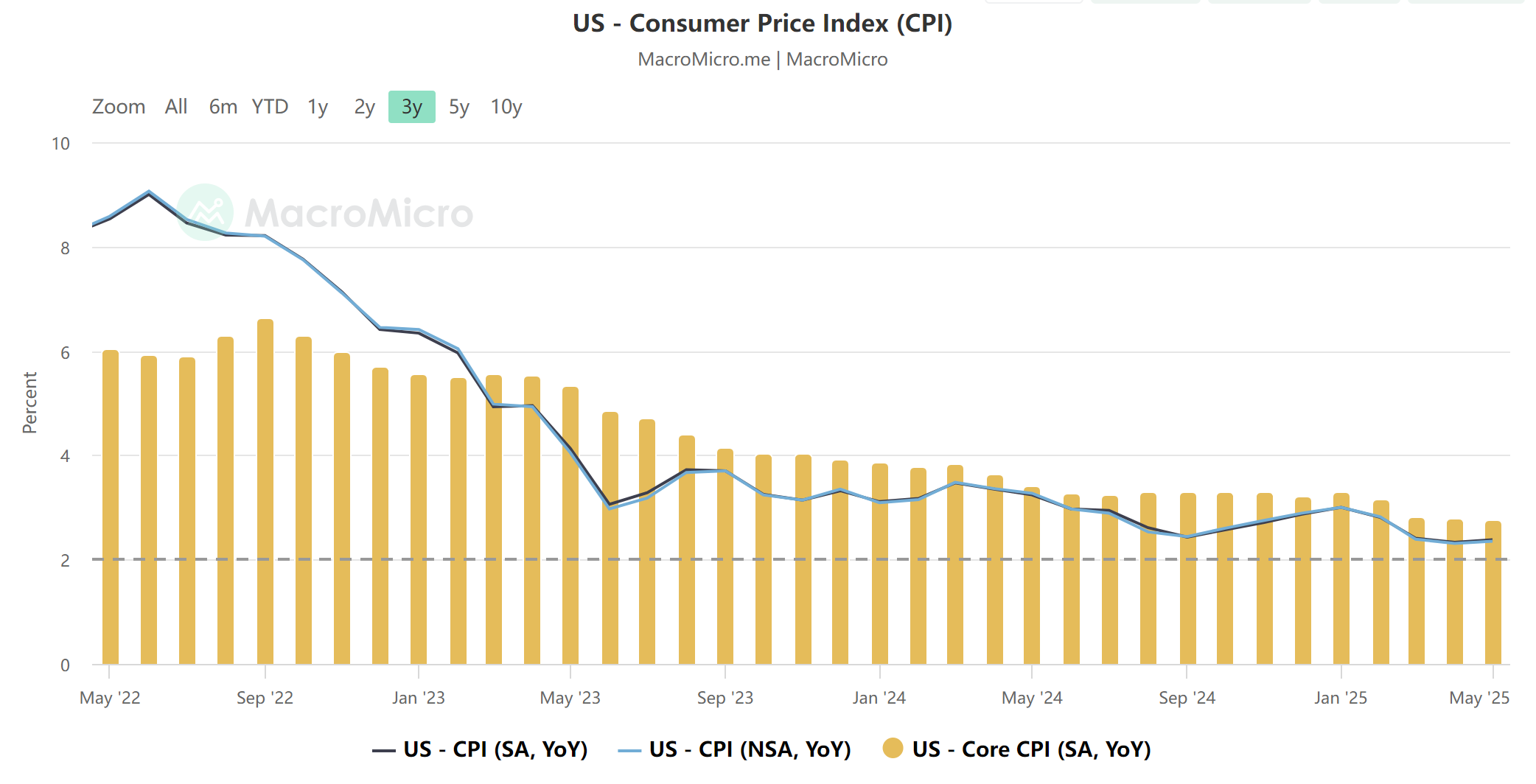

CPI是否應驗擔憂?

在月底FOMC最新一屆會議前,聯準會上周發佈的6月會議的會議紀要。 在持續的關稅反覆和川普「降息3個百分點」的提議背景下,“不確定性”一詞幾乎通篇可見。

“不確定性”或類似的表述在紀要中一共出現28次,鮑爾個人就提到了19次。 整體上,聯準會官員有降低聯邦基金利率的傾向,但他們並不急於這麼做。

目前市場廣泛預計,將於晚間20:30(日期:)發佈的美國6月CPI年率增速將從之前的2.4%提速至2.7%,核心CPI增幅也將從2.8%提升到3.0%。

美國CPI年率變化 來源:MacroMicro

即便某些對關稅敏感的成分可能在6月上漲,但美國和多個國家的談判仍懸而未決,在現有關稅格局下,價格整體影響依舊沒有展現全貌。

預期中的通膨回升足以讓聯準會有更多理由保持高利率,而且關稅可能會在今年稍晚產生更大的價格壓力。

FOMC委員還特別擔心,關稅影響可能轉向中低收入家庭的低成本商品,他們可能受到失衡性價格上漲的急劇衝擊。

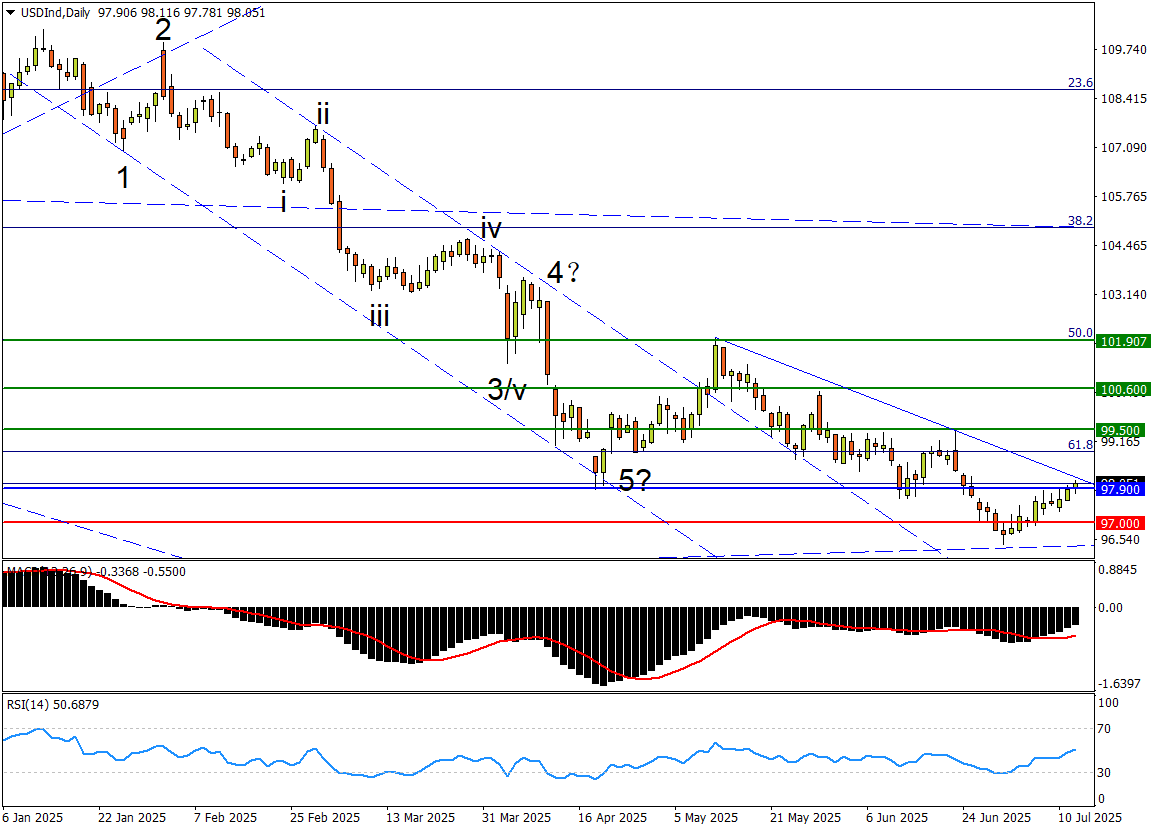

相關品種分析:美元指數(USDInd)

美元指數在步入7月後的兩周內連續反彈,但尚未動搖年內整體跌勢。

USDInd Daily 來源:FXTM富拓MT4平臺

不過當前匯價上試5月中旬來跌勢上軌,以及97.90 (4月結束的年內5浪跌勢終點,接近2018年高點97.70) 一線強阻的動作,有望打開後續反彈空間。

需看到MACD最近一次金叉位置遠高於5月低點時,背離姿態亦有助多方反攻前景。 RSI指標則站在由弱轉強的門檻位,暗示“上軌”附近爭奪關鍵。

後續向上潛力來看,如果反彈延續至6月高點上方,將顛覆短期波段下降常態。

回到近期事件背景,如果關稅扯皮繼續升溫,那麼美元就有望延續反彈步伐。 但若有任何威脅到聯準會自主權和公信力的消息傳出,美元多半依然難逃中期承壓狀態。

阻力參考:

99.50 (強) — 2023年低點,多半自98.90(21-22年長期漲勢的61.8%回撤位)起就有拋壓湧現;

100.60 (強) — 2023年2月、4月、12月三重低點。

101.90 (強) — 漲勢的50%回撤位,5月反彈高點。

支撐參考:

97.00 (弱) — 2021年11-12月高位,跌破下降即直奔本月谷底;

96.00 (弱) — 2019年12月低點。

94.60 (強) — 2020年3月低點/9月高點鏡像位,2022低點,也是上述漲勢的78.6%回撤位。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'