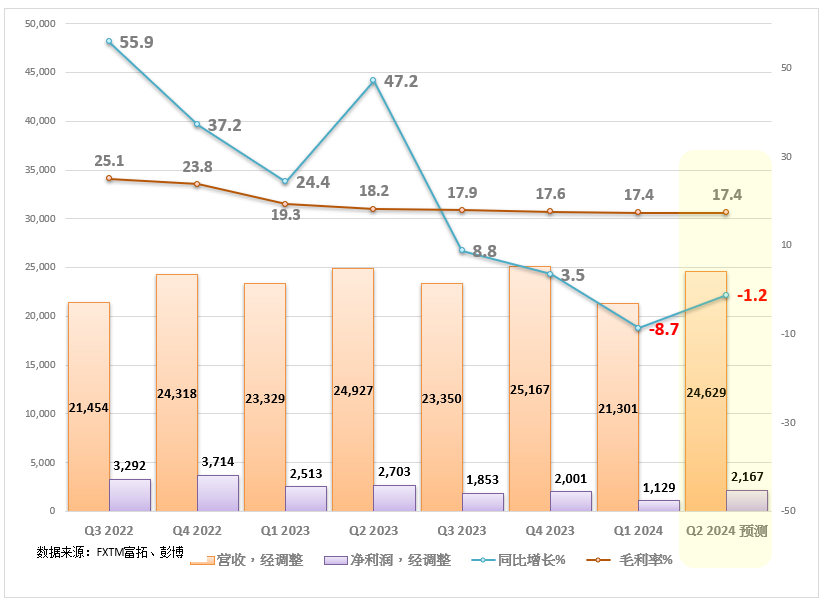

美股第二季度财报季正如火如荼展开,超级明星股特斯拉(TSLA.US)即将发布业绩。我们需要关注哪些因素呢?

特斯拉将于周二(7月23日)美股收盘后披露财报,市场预期如下:

- 每股收益(EPS):61美元

- 总营收:213亿美元

接下来,我们来分析市场将会密切关注的问题。

- 特斯拉的收入

特斯拉的收入来源主要分为两个部分:汽车、能源生产和存储业务。

- 汽车业务

2024年第一季度,特斯拉汽车业务营收同比下降了13%,至174亿美元,期内交付量下滑9%,平均售价也出席下降。

【本周热点】拜登突发退选,特朗普交易会熄火吗? 关注本周财报和选举动向

隔夜美国爆出震撼消息,现任美国总统拜登终于不得不放弃竞选连任,在社交媒体平台上发布声明宣布退选。

拜登退选可能对民主党是一件好事,但对市场而言,原以为赢定的特朗普可能没这么容易胜出,为2024年美国大选注入了新的不稳定因素。

市场方面,美国股指期货在今天亚洲早盘时段一度上涨,一度从上周的科技股下跌中反弹,但其后又有所回落并缺乏方向。美元跌势在亚洲早盘迅速收敛,美债收益率曲线趋平。另一方面,受美国大选不确定性增加下,今早中、日、韩、台、澳股全线下跌,墨西哥比索走高。大宗商品方面,金价和油价都走高。

哈里斯能否成功代表民主党仍有难度

现在距离11月大选还有三个多月,几周后将举行正式提名总统候选人的民主党全国党代会。虽然拜登表示为59岁的副总统哈里斯成为民主党总统候选人背书,然而,哈里斯能否成功拿到党内提名并不是板上钉钉的事,存在一定挑战性。

哈里斯是美国历史上第一位有非裔和亚裔血统的女性副总统,在该党几个关键选民群体中很受欢迎。然而,5月的民调显示,在七个摇摆州的假设对决情况下,哈里斯的支持率落后特朗普7%,表现不及拜登的落后4%。

【行情分析】欧洲央行ECB符合市场预期利率不变,金价创高后大幅拉回

美国股市三大指数3日走势全面重挫下跌,其中道琼工业指数收盘大跌533.08点,跌幅1.29%;标普S&P500指数则是下跌43.68点,跌幅0.78%;而纳斯达克指数跌势尾盘收敛,收盘下跌125.68点,跌幅0.70%。主因受到美国前任总统特朗普对于美中科技贸易再度提出提高中国商品关税等议题,使得股市全面走跌;另一方面昨晚市场焦点欧洲央行ECB公布最新利率政策,符合市场预期维持目前水平不变,进而使得盘中欧元一波反弹上涨,同时美元指数再度下跌。

另外,技术分析面切入1小时级别观察美元指数符合上周分析持续重挫下跌,而昨晚美元出现跌深反弹行情有望形成V型反转。目前K棒短线持续反弹,若是未来站上颈线同时维持104.0至104.1区间上方,则有望持续反弹上涨一段。

技术分析(黄金XAUUSD)

【行情分析】欧洲央行会指引降息吗? 欧元或迎反转!

欧洲央行是时候抢回风头

最近一周与7月首周,市场关注的焦点可谓大不一样。7月初,市场关注法国和英国大选,最终法国极右翼没能夺得大权,欧元和欧股都松一口气。

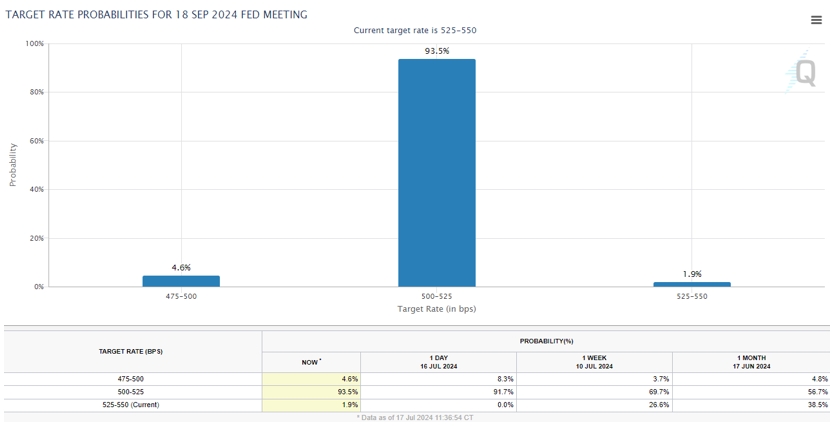

刚过去的一周,美国CPI大逊预期大增美联储9月降息概率,美联储官员也明显转鸽,导致目前9月降息概率已达93.5%。更大的事情莫过于特朗普被刺案,特朗普一时之间抢去了市场风头,特朗普胜选机率大增,特朗普交易成为了新词。

*图片来源: CME FEDWATCH (9月降息概率)

而今天,欧洲终于有机会抢回风头。北京时间晚上8点15分,欧洲央行将发布7月的利率决议,市场预期利率将维持不变。由于市场早已计入7月利率不变,因此,市场这次更重视的将会是行长拉加德对9月降息的立场。

【行情分析】黄金强势破新高!然后又会怎么走?

周初以来,黄金价格直奔新纪录,周二(7月16日)以一根中阳脆破4月及5月创下的两道纪录前高,并首次站上2470!

在历经长达3个月的宽幅区间折返跑后,市场终结中期平台整理。

市场得以再战新高,新一轮多头攻势背后的驱动逻辑可不简单:市场认定美联储9月降息让金价扎稳上涨根基,而特朗普遇袭所激发的交易热潮也为涨势推波助澜。

美联储鸽声阵阵

金价狂奔,美联储降息预期彻底做实当记下头功。

一直对美国通胀以及降息前景看法谨慎的美联储主席鲍威尔近来突然“鸽声大作”。

他先是在上周的国会听证上透露:美联储抗通胀行动尚未胜利,但不会等到通胀完全恢复到2%再降息。

到了本周一(15日),鲍威尔在接受采访时更加直白,他称:

“三份通胀数据确实在一定程度上增强了信心……如果劳动力市场出现意外疲软,或许将成为取政策行动(降息)的另一个理由。”

另外,联储官员明显已统一口径。今年票委、旧金山联储主席戴利表示,对更接近2%通胀目标的信心正在增强;芝加哥联储主席古尔斯比也重申,“很快就有”理由降息。

最早本月降息?!

【本周热点】欧洲央行利率决议来袭,美股财报季如火如荼

以下是本周市场焦点、您应该重点关注的事件以及可能出现的交易机会。

聚焦NETH25指数!

2024年迄今表现最好的FXTM富拓欧洲股指——NETH25指数即将迎来关键的一周。该指数追踪阿姆斯特丹泛欧交易所25只市值规模最大、交投最活跃的股票。NETH25指数今年以来已上涨逾19%,本周还能进一步攀升吗?

在欧元区市场日历中,欧洲央行会议最受瞩目。此外,半导体行业的超级明星股阿斯麦(ASML)将发布财报,其主要客户台积电(TSMC)也将披露业绩。阿斯麦是NETH25指数中市值最大的股票,也是欧洲市场表现最好的股票之一。分析师预测预计NETH25指数到2025年中将进一步上涨10%,本周可能会决定其能多快实现这一目标。

重大事件

【市场分析】美国6月CPI消费者物价指数大幅下滑,金价飙升突破2400关卡!

美国股市三大指数3日走势涨跌互见,其中道琼工业指数收盘小涨32.39点,涨幅0.08%,标普S&P500指数则是下跌49.37点,跌幅0.88%,而纳斯达克指数则是出现重挫行情,收盘大跌364.04点,跌幅1.95%。昨晚,市场焦点美国公布6月CPI消费者物价指数,年率与月率分别是3.0%以及-0.1%,纷纷低于市场预期与前期数据,进而使得美元指数盘中出现急跌重挫走势,同时非美货币与黄金同步飙升上涨。

另外,技术分析面切入1小时级别观察美元指数持续走跌,而昨晚受到美国6月CPI数据大幅下滑利空影响盘中出现急跌重挫行情,目前K棒短线有望跌深反弹,若是未来站不上颈线压力,则有望再度向下修正行情。

技术分析(黄金XAUUSD)

【行情分析】标普500突破5600点,CPI通胀能掀起波澜吗?

历史新高但也是最低的波动率

近日美联储主席鲍威尔都频频去国会汇报半年度的货币政策,可是,鲍威尔近日的发言基本都没有新意,对降息时间表和次数都不置可否,虽然承认通胀降温正取得进展,但又认为需要更多数据和证据证明通胀能持续回落至目标的2%。

不过,鲍威尔此番不痛不痒的言论,也使市场在本周异常的平静,在6月平均VIX波动率指数已创年内最低的11.6的情况下,本周的VIX波动也持续维持在11-12区间。

而在波动率继续收窄的情况下,美股三大指数表现都非常好,其中标普500指数更屡创新高并突破5600点,这段时间也可以说是波动最低的情况下持稳上涨的历史机会,也是历史罕有。

关注CPI通胀会否带来新波动

可是,投资者在什么时候都一定要关注有可能出现的风险,始终市场有个道理是「分久必合,合久必分」,也就是说风平浪静过后,通常会迎来一场狂风暴雨,也可以说是暴风雨的前夕。