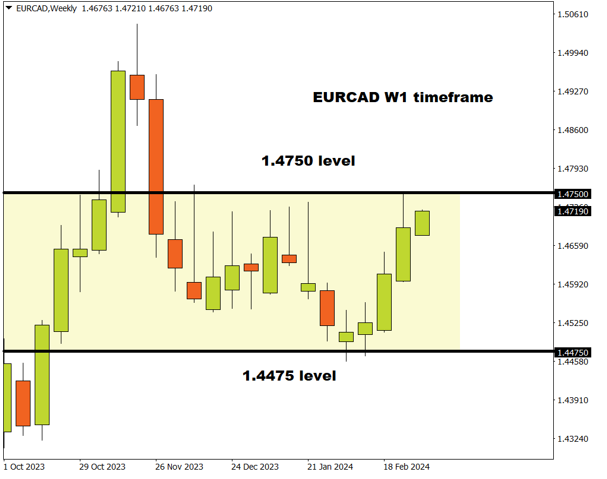

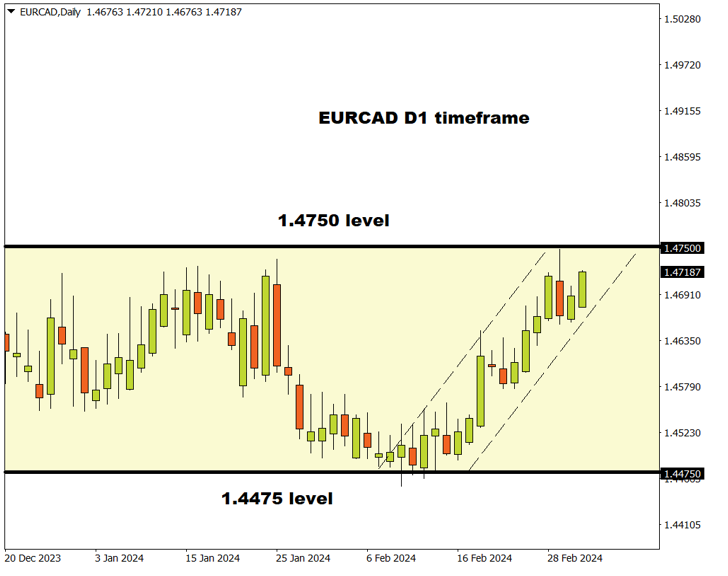

本周,加拿大央行和欧洲央行会议携手登场,欧元/加元料迎来动荡的一周。

从周线图看,自2023年12月以来,该次要货币对一直宽幅震荡于1.4475支撑位和1.4750阻力位之间。

而日线图上,汇价呈现看涨势头,正在挺进关键阻力位。

欧元/加元可能即将迎来重大突破。

【财历焦点】 市场聚焦鲍威尔证词、欧洲央行会议和非农数据

本周是繁忙的一周,央行会议携手重磅数据来袭。汇市方面,美元在2月中旬见顶后已经失去了一些动力,需要更多数据惊喜才能开启另一轮涨势。美国经济有望软着陆,但人们对小型银行及其在商业地产方面的敞口有一些担忧。如果商业地产风险暴露,可能会引发避险情绪,进而令股市承压,不过目前多头看起来确实势头强劲。

美联储主席鲍威尔将于周三在众议院做证词陈述,他可能会表示当央行对数据充满信心时,将把利率调整出限制性区域。但目前还没有走到那一步,美国2月就业数据料不会像1月我们所见的那么火爆,但劳动力市场仍然紧俏。就业数据加上我们最近几周看到的其他强劲数据(通胀和GDP等)可能使得美联储不急于降息。

美联储此轮几十年来最激进的加息周期以及信贷紧缩状况对经济增长产生抑制作用,家庭财务状况因借贷成本高企而受到不利影响。但劳动力市场仍呈现出惊人的韧性,尽管美国家庭调查显示,过去12个月就业增长有所放缓。

【美股财报季】Meta“王者归来”,业绩喜人

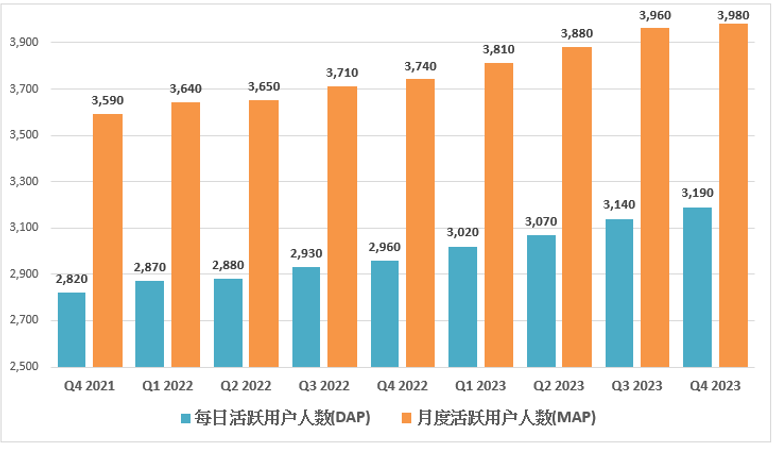

在人工智能热潮中,Meta等科技巨头成为市场宠儿。Meta 2023年第四季度财报发布后,股价暴涨近20%,创下历史新高。

该股市值得以重回“万亿俱乐部”。第四季度的亮眼表现包括:

在过去5年新增的11亿DAP用户中,约有一半来自脸书(Facebook),脸书的用户覆盖范围和每用户收入都在持续增长。该社交平台继续被各大品牌视为投放广告的最佳选择之一。

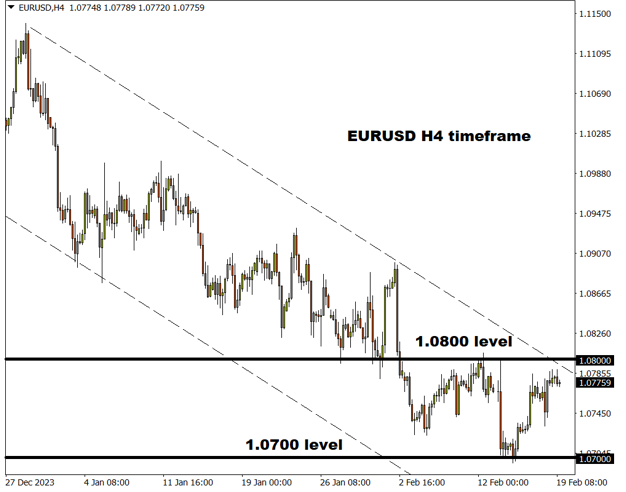

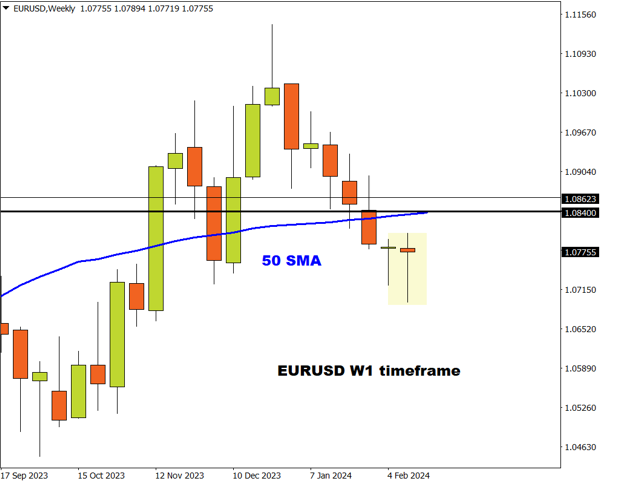

【行情分析】 美欧降息次序对调!?欧元怎样才算彻底翻身?

“慢慢来”还是更早行动?欧洲央行年内降息预期已经“生变”!

拉加德:预计通胀持续回落

欧洲央行行长拉加德本周在该行年度报告全体辩论中表示:

欧元区通胀的回落将持续,但她和同僚需看到更多表明物价增长正在回归目标的证据……

显然这一说法与其在1月会议上强调“讨论降息为时尚早”的立场不同。

欧元区1月CPI年涨幅已放缓至2.8%,虽然12月数据有所反弹,但市场现料欧盟统计局定于周五(3月1日)发布的2月数据涨幅可能放缓至2.5%——进一步接近2%左右的央行目标。

与此同时,薪资增长的压力也有缓和。因欧元区去年4季度谈判工资增幅3季度的4.69%放缓至4.46%,暗示市场对于工资增长已见顶的预期。

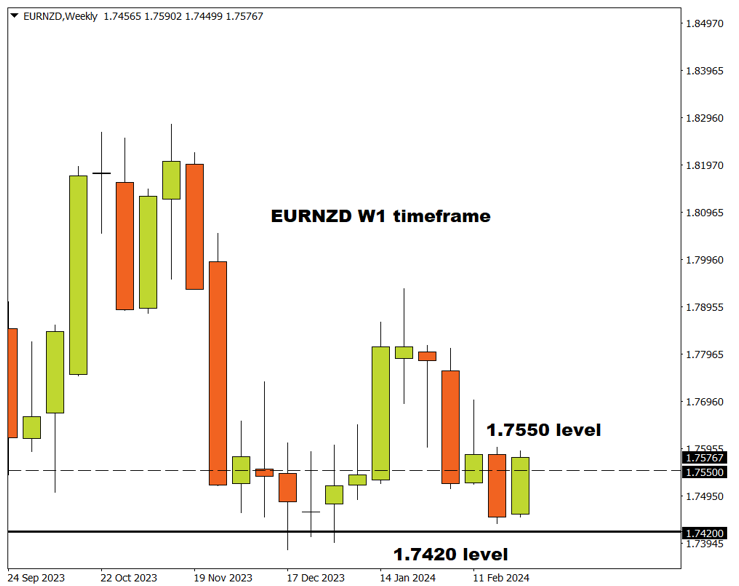

【热点时评】欧元/纽元能守住关键支撑位吗?

在上周几乎抹去了2024年全部涨幅后,欧元/纽元本周开盘重获动力!

该次要货币对昨日拉升逾100点,本周波动性可能加剧。

注::次要货币对不包含美元,但至少包含一种世界主要货币。

回顾过去几周,受技术和基本面因素影响,欧元/纽元走势起起伏伏。总体上呈现逐步走低的态势,1.7420构成关键支撑。欧元/纽元上一次周线收于这一水平之下还是在2023年5月。

月线图的情况也类似,该货币对正在等待新的基本面催化剂。

【财历焦点】市场聚焦美国PCE和GDP修正值

市场目前越来越认同美联储今年降息三次(每次25个基点)的预测。2024年初市场对政策放松的押注一度非常激进,当时预计年内将有超过7次降息,而目前市场消化的降息幅度不到100个基点。通胀和劳动力数据近期表现强劲为美联储推迟启动降息提供了理由,本周PCE物价指数重磅来袭,料进一步强化这一主题。这个最受美联储青睐的通胀指标仍处于较高水平,因此或不足以推升降息讨论。

2024年以来美国经济展现强劲态势,预计本周出炉的去年第四季度GDP二次修正值将确认预估值(3.3%),去年最后三个月的各项指标均超出彭博在GDP预估值发布之前的预测。经济数据坚挺将有助于为美元提供支撑。美元五连涨后周首次收跌。但仍保持在200日均线上方。只有在经济放缓和通胀进一步降温情况下,美元升值势头才可能受到抑制。

广受关注的10年期美债收益率冲高回落,上周再度受阻于4.33%附近的长期阻力位。10年期美券收益率被视为全球借贷成本的风向标,其升势暂歇帮助提振了金价。受美联储政策前景的不确定性影响,几周前金价一度失守2,000美元,黄金投资者希望看到债券收益率继续回落,当债券收益较低时,黄金往往对投资者更具吸引力,因为黄金是零孳息资产。黄金市场利好方面,随着中国等国家减持美元储备,全球央行黄金买盘保持强劲。此外,印度和其他新兴市场强劲的零售需求也有望在中期内推动金价走高。

【美股财报季】英伟达财报后股价暴涨打破美股增长记录

作为谷歌和社交平台X上搜索量最高的股票,英伟达 (MT5: NVIDIA) 可谓“皇冠上的新宝石”,市场对该公司最新财报出炉翘首以待,尤其是在当天美股回调的情况下。

最终,在财报大超预期的情况下,英伟达市值单日飙升2770亿美元,打破三周前Meta创下的美股市值增长纪录,人工智能热潮推动美欧股市周四齐创纪录新高,创始人黄仁勋也即将跻身全球最富有20人之列。

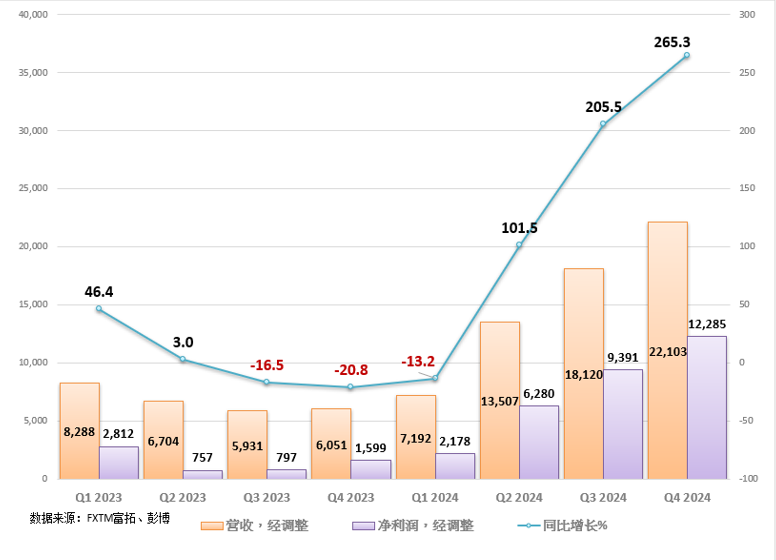

英伟达业绩大超预期

正如乐观人士所预期的,英伟达2024财年第四财季表现非常惊艳,财报核心数据如下:

每股收益(EPS): 5.16美元vs市场预期 4.61美元

总营收:221.03亿美元vs 市场预期205.50亿美元

【行情分析】8個指數創歷史,標普漲勢難阻,目標5500點不是夢

今年以來,已經多達8個主要股指創了歷史新高,包括了標普500、那指、道指、日經225指數、德國DAX指數、法國CAC指數、澳洲標普/ASX 200指數、台灣加權指數等。

估值一直是其中一個衡量股票價值是否有上漲/下跌空間的標准之一,可是,有些時候,尤其是經濟前景較好的情況下,估值重估下整個板塊和股市的估值都可以往上提升,也就是說,即使估值比歷史均值明顯較高,但仍有進一步上漲空間。

目前看,在全球對聯準會為首的主要央行都有降息憧憬下,市場對流動性加強和經濟在加息周期過後的軟著陸有無限憧憬,全球股市目前便進入了估值重估和往上升的階段。

在這個階段下,從技術上來看,歷史新高上方並沒有阻力位,只有整數關口,著名的道氏理論也說過了,趨勢出現的時候,延續是多於改變的,放到目前市況看,股指在創新高下,再進一步創新高的可能性較高。

【热点时评】两千关口得失“要命”?这些才是黄金前景决定项

自去年12月创下历史新高后,金价之后的行情往复让不少交易者直呼被“震晕”。

尤其是在1月中旬,市场震荡下行在2000关口止步后,不少技术分析人士开始相信市场将重启挑战纪录高点的强势。但之后行情发展事与愿违,现货金上周反而跌破2000…

从简化交易的策略层面考虑,与其在短期因素中不断变化交易观点,不妨将市场大图景盘摸清晰。

若能过滤市场杂音,在面对没有胜算的交易“机会”时有所不为,那么对提高黄金交易胜率而言定有助益——

这是决定金价前景的关键命题。

虽然自2023年7月以来,美联储的基准利率一直在5.25%至5.5%之间——这是自2001年1月互联网泡沫破裂后飙升至6%以来的最高水平。

但市场针对美联储未来决策预期的变动早已引发金融市场数次大动。

根据美联储主席鲍威尔的最新表态,他预计年内有望实施3次降息,最早或于5月开始降息。